NISA口座は金融機関やつみたてNISAに変更できます。ここでは、NISA口座の変更についてご説明しましょう。

NISAは1年ごとに変更できる

NISA口座は、1人1口座までしか開設できません。つまり、1つの金融機関にしかNISA口座の作成はできないのです。また、一般NISAとつみたてNISAの併用もできないので、どちらか一方しか作成できません。NISA口座はとても貴重なものなので、慎重に検討する必要があります。

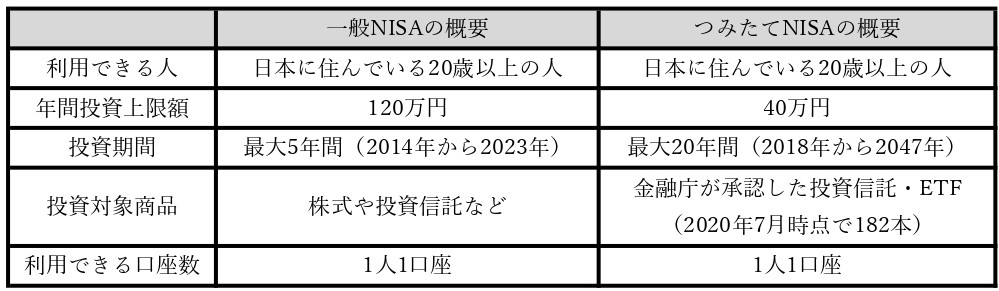

NISAを始めたいと検討している人は、まずは一般NISAとつみたてNISAのどちらかを作成するのか決めましょう。以下に一般NISAとつみたてNISAの概要についてまとめましたので、参考にしてください。ポイントとしては、ある程度まとまった金額を短期間で投資したい方は一般NISA、少ない金額をコツコツと積立をしたい方はつみたてNISAが良いでしょう。

次に、金融機関を決めます。金融機関を決める際は、商品数の多さや手数料などを基準にして決めるのがおすすめです。しかし、NISAを始めてから一般NISAとつみたてNISAを変えたくなったり、金融機関を変えたくなったりすることもあるでしょう。結論から言えば、NISAの種類や金融機関は変更することが可能です。NISAが始まった当初は金融機関の変更はできませんでしたが、2015年以降にNISA口座の金融機関は変更できるようになりました。

ただし、1年単位での変更になります。すでに変更前の金融機関のNISA口座で買い付けをしていると、最短で次の年分からの変更となるので注意が必要です。

NISA口座の金融機関を変更する場合の手順

続いて、NISA口座の金融機関を変更する場合の手順をご説明します。

・必要書類の取り寄せ

まずは、変更前の金融機関に電話やインターネットで金融機関を変更したい旨を連絡し、必要書類「金融商品取引業者等変更届出書」を取り寄せましょう。申請から1週間程度かかるのが一般的です。ただし、金融機関によっては郵送サービスがなかったり、インターネットからの受付は不可というケースもあり、店舗に出向く可能性があることも覚えておきましょう。

・必要書類を変更前の金融機関に提出

送られてきた「金融商品取引業者等変更届出書」に必要事項を記入し、変更前の金融機関に提出しましょう。提出後、変更前の金融機関から「勘定廃止通知書」を受け取ります。申請から1週間程度かかるのが一般的です。

・必要書類を新たな金融機関に提出

そして、新たに変更しようとする金融機関に対して、口座開設書類「非課税口座開設届出書」と「勘定廃止通知書」を提出します。これで、新しい金融機関でNISA口座開設完了です。

NISA口座の金融機関を変更するメリット

NISA口座の金融機関を変更するメリットは、主に4つ挙げられます。確認しておきましょう。

運用商品の選択肢を変更できる

金融機関を変更することによって、運用商品の選択肢も変わります。特につみたてNISAについては、金融機関によって取扱商品数はまったく異なります。4商品に限定した取り扱いをしているメガバンクもあれば、100を超える商品数を取り揃えている金融機関もあります。商品数が多いほど選択肢が増えるので、覚えておきましょう。

手数料が安くなる可能性がある

つみたてNISAはすべての金融機関で手数料が無料ですが、一般NISAの場合は金融機関によって購入時手数料が異なります。中には一般NISAで購入する場合の手数料は一律無料というケースもありますが、すべての金融機関というわけではありません。金融機関を変えることによって、手数料が安くなる可能性があります。

金融機関によって少額での取引が可能になる場合がある

NISAの最低金額は、金融機関によって異なります。最低1万円必要な金融機関もありますし、100円程度から利用できる金融機関もあります。金融機関を変えることによって少額でも取引可能となることがあります。

お得なキャンペーンが存在する可能性がある

NISAは、どの金融機関も利用者の獲得に積極的です。なぜなら、NISAを開設した金融機関をメイン口座にしてくれる可能性があるからです。そのため、金融機関によってはNISA口座を移すとポイントが付与されるなど、キャンペーンを実施している場合があります。

NISA口座の金融機関を変更するデメリット

NISA口座の金融機関を変更するのには、デメリットもあります。ここで、具体的に3つ取り上げてご説明しましょう。

ロールオーバーができない

5年間の非課税期間が満了した後もNISA非課税投資枠へ移し、さらに5年間非課税で保有することで、翌年の一般NISA非課税投資枠に移すことを「ロールオーバー」と言います。しかし、このロールオーバーは金融機関を変更すると行えません。

変更に時間がかかる

金融機関の変更手続きについては、先ほどご説明した通り時間がかかります。また、手続き自体も細かいため、躊躇してしまう方もいるでしょう。

保有商品の移管ができない

NISAの金融機関の変更を行うと、以前利用していた金融機関から保有商品の移管ができません。前の金融機関で引き続きNISA口座として保有はできますが、保有商品の移管ができないと管理が大変になってしまうかもしれません。

一般NISAからつみたてNISAに変更する場合の手順

一般NISAからつみたてNISAに変更する場合の手順についてご説明します。

金融機関は変更しない場合

まずは、金融機関はそのままで変更する場合を見ていきましょう。

金融機関にNISAの種類を変更したい旨を連絡し、必要書類「区分変更申込書等」が送られてくるのを待ちます。金融機関によっては郵送してくれないケースがありますので、その場合は店舗を訪問することになります。書類に必要事項を記入して金融機関に提出すると、NISA口座の種類変更は完了です。大体1週間程度で完了します。

金融機関も変更する場合

次に、金融機関も変更する場合について見ていきます。変更前の金融機関に電話やインターネットで金融機関を変更したい旨を連絡し、必要書類「金融商品取引業者等変更届出書」が送られてくるのを待ちましょう。こちらも、郵送やインターネットで受付してくれない金融機関もありますので、その場合は店舗に出向くことになります。送られてきた「金融商品取引業者等変更届出書」に必要事項を記入し、変更前の金融機関に提出します。その後、1週間程度で変更前の金融機関から「勘定廃止通知書」が送られてきます。

新たに変更しようとする金融機関の口座開設書類「非課税口座開設届出書」などを作成し、口座の種類も変更する場合は希望する口座の種類を選択・記入します。

また、新たに変更しようとする金融機関に対して、「勘定廃止通知書」と必要書類の提出が必要です。1週間程度で、新しい金融機関のNISA口座開設と口座種類の変更が完了します。

一般NISAからつみたてNISAに変更するメリット

一般NISAからつみたてNISAに変更する場合、主に3つのメリットが考えられます。

投資可能額が長期的には増える

最大投資額は一般NISAが600万円、つみたてNISAは800万円です。また、毎年投資できる最大金額は一般NISAが120万円、つみたてNISAが40万円なので、1年間に投資できる金額はつみたてNISAの方が少なくなります。

しかし、長期的に見るとつみたてNISAの方が投資できる金額は大きく、投資可能額が増えるのはつみたてNISAに変更するメリットでしょう。

非課税期間が一般NISAに比べ延びる

一般NISAの非課税期間は5年で、ロールオーバーを使っても最長10年です。一方、つみたてNISAの非課税期間は最長20年になります。つまり、つみたてNISAに変更すれば、非課税期間が一般NISAに比べて伸びます。

投資商品が変更可能

一般NISAで利用できる商品は、NISA向けに作られた商品ではありません。一方、つみたてNISAの商品は金融庁の厳しい審査に通過しなければ採用されない、つみたてNISA専用の商品です。投資できる商品の信用度は、つみたてNISAに変更する大きなメリットと言えます。

一般NISAからつみたてNISAに変更するデメリット

一般NISAからつみたてNISAに変更する場合、メリットと共にデメリットもあります。ここでは、具体的に4つのデメリットをご紹介しましょう。

現物株式など投資できない商品がある

一般NISAでは現物株式などに投資できますが、つみたてNISAは現物株式に投資はできません。投資できる商品の幅は、一般NISAの方がはるかに広くなっています。

つみたてNISAは対象商品が少ない

つみたてNISAで利用できる商品は、金融庁の審査に通過しなければいけません。日本には約6,000本の投資信託がありますが、つみたてNISAの対象は大体200本程度です。一方、一般NISAの対象商品は株式なども含まれており、とても幅広くなっています。つまり、つみたてNISAに変更することで、対象商品が少なくなってしまうのです。

年間での投資額は減る

年間最大投資額は一般NISAが120万円、つみたてNISAは40万円です。トータルの投資金額はつみたてNISAの方が多いですが、年間あたりで考えると少なくなってしまいます。

ロールオーバーができない

つみたてNISAは、一般NISAと違ってロールオーバーができません。これは、1つのデメリットと言えるでしょう。ただし、もともと非課税期間が最長20年間と長いので、大きな問題ではないかもしれません。

つみたてNISAを始めるならLINE証券

多くの金融機関がある中でも、つみたてNISAにはLINE証券がおすすめです。その理由について、詳しくご紹介しましょう。

毎月1,000円から積立できる

LINE証券では、毎月1,000円からつみたてNISAを利用できます。金融機関によっては最低投資金額が1万円など高額な場合もありますが、LINE証券であれば少ない金額から投資が可能です。

LINEポイントを使える

LINE証券のつみたてNISAでは、LINEポイントが使えます。日常をよく利用するLINEポイントで投資できるのは、LINE証券を利用する大きなメリットでしょう。

低コストで人気の投資信託を厳選

LINE証券のつみたてNISAの商品は、全部で9種類です。一見すると少ないように見えますが、低コストかつ人気で内容の良い投資信託ばかりを厳選しています。

各種手数料が0円

LINE証券のつみたてNISAでは、購入時の手数料がかかりません。ただし、信託報酬は発生しますので注意してください。

まとめ

NISAの口座変更についてご説明しました。NISAは1人1口座しか利用できない非常に貴重なものです。投資の知識がない段階でなんとなく選び、後悔している方も多いでしょう。しかし現在は金融機関の変更はもちろん、一般NISAからつみたてNISA、逆につみたてNISAから一般NISAへの変更が可能です。ここで解説した内容を参考に、必要に応じてNISAの見直しを行ってみてください。

※NISAは、2023年1月1日以降、年齢要件が20歳以上から18歳以上に引き下げられます。

監修者プロフィール

渡辺 智(ワタナベ サトシ)

FP1級、証券アナリスト。

<プロフィール>

大学商学部卒業後は某メガバンクに11年勤務し、リテール営業やプライベートバンカー業務、資産運用コンサルティング(投資信託、保険、債券、外貨預金など)、融資関係業務(アパートローン、中小企業融資)などを経験。銀行在籍中、2度の最優秀営業賞を受賞。銀行在籍時の金融商品販売額は500億円を超え、3000人を超える顧客に金融商品営業を行う。その後、外資系保険会社でコンサルティング営業として従事し、現在は業務経験・知識を活かして金融ライターとして独立。難しい金融を分かりやすく伝えることをモットーに活動中。