市場の注目を集めているテーパリングについて、量的緩和政策などにも触れながらご説明します。

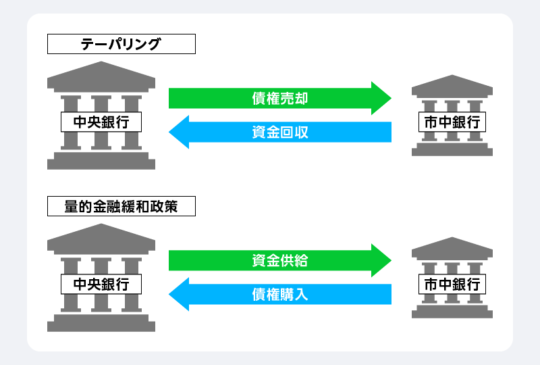

テーパリングとは

テーパリングという言葉を聞いたことがある方もいるでしょう。テーパリングとは英語で「tapering」と書きますが、taperは「先細り、次第に先が細くなっていく」という意味になります。

金融においてのテーパリングは、一気に金融引き締めを行うのではなく、段階的に金融引き締めを行っていくのが特徴です。

政策金利が実質ゼロ水準にあり、これ以上の引き下げ余地がない状況における金融緩和策として量的緩和政策(QE:Quantitative Easing)があります。この量的緩和政策は、国債や住宅ローン担保証券(MBS)などリスク性のある金融資産を中央銀行が直接買い入れることで、市中への資金供給を増やし景気を刺激することを狙う政策です。

これに対してテーパリングとは、量的緩和策による金融資産の買い入れ額を順次減らしていくことを指し、理論上、株価は下がることが考えられます。出口戦略とも呼ばれ、雇用統計などの指標の改善に一定の成果が上がった時点で、量的緩和策を縮小していくことを示す用語として使われるものです。

昨今なぜ、テーパリングが注目されているのか? それは、新型コロナウイルスの感染拡大が影響しています。新型コロナウイルスにより、世界経済は大きな打撃を受けました。ワクチンの普及などにより、アメリカ経済は回復に向かっていますが、一方で急激なインフレが懸念されています。そこで、経済安定のためにFRB(米連邦準備理事会)が、テーパリングの開始時期を探っています。テーパリングは株価にも影響があるため、投資をされている方や検討している方は理解しておきましょう。

そもそも量的金融緩和政策とは

量的緩和とは、中央銀行が市場に供給するお金の量を増やすことで、金融市場の安定や景気回復を図る政策です。日本の場合、日銀の金融緩和政策の操作目標を「短期金利」ではなく、日銀が民間金融機関などから受け入れている当座預金などの「量」(マネタリーベース)に置いた金融政策のことを指します。

日本ではバブル経済破綻以降、低金利政策が長期にわたって実施されても金融機関の不良債権処理が進まず、なかなか実体経済に十分なお金が供給されない状況が続いていました。このような状況を改善し、金融システムの安定化とデフレを防止するために、2001年3月から量的緩和政策(QE:Quantitative Easing)が導入されました。そして、一定の成果が上がったとして2006年3月に解除されたのです。

その後、日銀は2013年4月に量的な金融緩和を推進する観点から、金融市場の操作目標を短期金利からマネタリーベースに変更しました。2016年9月、物価上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続すると決定したのです。

アメリカでは、米金融危機による景気低迷への対応策として米国国債や住宅ローン担保証券などを買い入れ、金融独市場への資金供給量を増加する手法を採用しています。2008年11月から2010年6月までの「QE1」、2010年11月から2011年6月までの「QE2」、2012年9月から2014年10月までの「OE3」と、3度の大規模な金融緩和を実施しました。

テーパリングによる投資への影響

株式投資や投資信託などの投資を行っている人の最大の関心は、テーパリングによる投資の影響でしょう。テーパリングによって理論的には株価は下がります。これによって次のような現象が予想されます。

- 需給が緩み長期金利は上昇

- 株価の理論価値を示す現在価値が低下

- 株式を売却する投資家が増え株価が下落

なぜなら、市場へのお金の供給が少なくなると、国債の買い入れが少なくなり長期金利が上昇するからです。長期金利の上昇は資金調達コストが高くなるため、企業に悪影響を与えます。そして企業の業績が悪くなると、配当などが少なくなる可能性があるので一般的には株価は下落します。

さらに株価が下がると、信用取引をしている投資家など株式を売却する投資家が増え、株価はさらに下落する可能性があります。テーパリングは短期的な株価にとって悪影響を与えるものになるでしょう。しかし、市場がテーパリングを織り込んでいる場合は、長期的に見ると株価に大きな影響はないのが一般的です。

アメリカはいち早くテーパリングへ

2021年10月のFOMC(Federal Open Market Committee 連邦公開市場委員会の略で、アメリカの金融政策を決定する会合)では、市場の予想通りに2021年11月後半から米国債などの資産の購入ペースの縮小を始めることを全会一致で決定しました。テーパリングを決めるのに重要な経済指標には、米物価動向と米雇用統計の2つがあります。

米物価動向(PCEデフレータ)

PCEデフレータとは、米商務省が毎月末に発表している個人消費の物価動向を示す指標です。2021年9月時点でのFOMCの見通しでは、インフレ率の高止まりに強い警戒感が示されました。しかし、あくまでパンデミック(感染症が世界的に大流行すること。今回の場合は新型コロナを指します)と経済再開に伴う需給の不均衡が要因で、「物価上昇は一時的」との考えを今まで通り示しています。2022年半ばにインフレ率が鈍る可能性に言及し、当面はこの考えを堅持すると見られます。

米雇用統計

米雇用統計とは、アメリカの雇用情勢を示す統計で、景気状況を探る上で最も重要な経済指標です。毎月第1金曜日にアメリカ労働動省から発表されます。10月時点でのFOMCの見解は、利上げ条件である最大雇用(仕事をしたくてもできない人がいない状態のこと)の達成が利上げ実施のキーポイントとなる可能性が高いことが示されました。今後は利上げ時期を巡り、供給制約解消に伴う物価上昇の鈍化と最大雇用の達成時期が注目されます。

過去のテーパリング時の株価の動き

【QE1(キューイーワン)】

サブプライム・ローン問題から波及した金融危機に対応するため、2008年11月~2010年6月に実施された量的緩和政策の第1弾です。1兆7,250億ドルが市場に供給されました。

【QE2】

景気回復の促進とインフレ率の低下阻止などを目標に、2010年11月から2011年6月にかけて1ヵ月あたり約750億ドル、合計6,000億ドル分の米国債の追加購入を行った量的緩和政策の第2弾です。

【QE3】

米連邦準備理事会(FRB)が2012年9月に開始した量的緩和策の第3弾となります。住宅ローン担保証券(MBS)を目額400億ドルのペースで雇用回復の効果が現れるまで継続して購入することを決定し、その後に決めた毎月450億ドルの国債の買い入れと合わせると月850億ドル規模となる大量の資金を市場に供給しました。雇用環境など米国経済に回復の見通しが見られるようになったことから、QE3は2013年12月に縮小が決定、2014年10月末に終了しています。

【QE3の後】

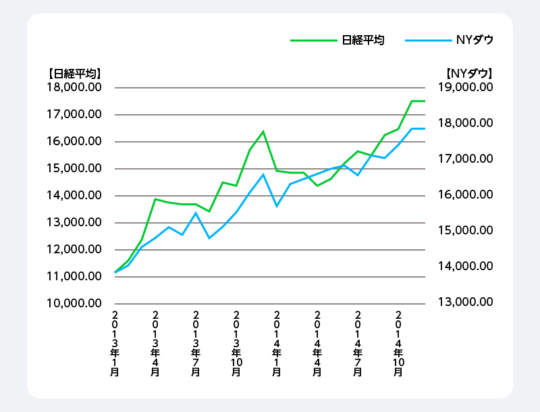

2013年5月に当時のFRBの議長であるバーナンキ氏は、市場がまったく予想していない段階でテーパリングを示唆しました。市場はまったくテーパリングについて織り込んでいなかったため、米国債利回りが急上昇して金融市場は大混乱しました。発言した2021年5月22日の米国債の金利は急上昇し、2013年5月1日は1.63%水準だった米10年国債利回りの金利は2%台まで跳ね上がったのです。

さらに翌日の東京市場にも影響は続き、この日の日経平均株価は1143円安となり、2011年3月15日以来のサーキットプレーカー(株式相場が大きく変動した時などに、証券取引所が相場を安定させるために取引を中断する措置)が発動するほどの影響を与えました。その後、6月19日にまたしてもパウエル議長がテーパリングの実行を示唆したことにより、米株と日経平均株価はとも大きく下落してしまったのです。このように、短期的に見るとテーパリングは株価に大きな影響を与えるものと言えそうです。

しかし、その後はアメリカ株と日本株がともに2013年末にかけて持ち直しました。テーパリングの期間中、日経平均株価の上値は重かったものの、日本銀行の追加緩和などで2013年末に向けて持ち直しています。NYダウ平均も上昇し、結局、2014年の年間上昇率は両指数とも7%を超えました。

2013年5月のバーナンキ発言で市場は一時的に動揺したものの、結果的にテーパリング開始を織り込みました。そのため、2014年に実際にテーパリングが始まると市場は比較的落ち着いてこれを受け止め、少なくとも強いリスクオフ(リスク回避)の反応は見られませんでした。したがって、今後再びアメリカでテーパリングが実施されることとなっても、FRBが事前に市場との調整を十分に行えば大きな混乱は回避できるでしょう。

まとめ

テーパリングについて詳しくご説明しました。現在、テーパリングは市場の大きな注目点になっています。テーパリングについてしっかり理解していないと、思わぬ損失を投資で負ってしまうかもしれません。ここで取り上げた内容を参考に、テーパリングについての理解を深めておきましょう。

監修者プロフィール

渡辺 智(ワタナベ サトシ)

FP1級、証券アナリスト。

<プロフィール>

大学商学部卒業後は某メガバンクに11年勤務し、リテール営業やプライベートバンカー業務、資産運用コンサルティング(投資信託、保険、債券、外貨預金など)、融資関係業務(アパートローン、中小企業融資)などを経験。銀行在籍中、2度の最優秀営業賞を受賞。銀行在籍時の金融商品販売額は500億円を超え、3000人を超える顧客に金融商品営業を行う。その後、外資系保険会社でコンサルティング営業として従事し、現在は業務経験・知識を活かして金融ライターとして独立。難しい金融をわかりやすく伝えることをモットーに活動中。