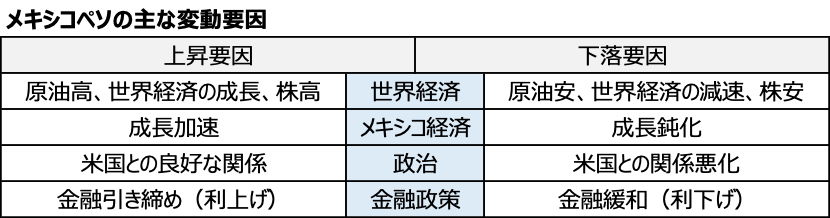

メキシコペソの注目指標

【政策金利の動向】

高金利通貨のため、メキシコ中央銀行の金融政策が注目されます。政策金利は2023年9月に11.25%まで引き上げられましたが、日本との金利差の変動状況で高金利通貨としての魅力が増減します。

【インフレ指標】

金融政策とも密接に関係しますが、消費者物価指数も注目されます。メキシコは1980年代から90年代にかけて驚異的な高インフレを経験しているため、メキシコ中央銀行は他中央銀行よりも積極的にインフレ抑制に動く傾向があります。高インフレ環境だと高金利通貨としての魅力が高まり、低インフレ環境だと高金利通貨としての魅力が低下する可能性が高まります。なお、メキシコ中央銀行のインフレ目標は3%程度となっています。

【原油価格動向】

メキシコは産油国のため、原油価格動向が注目されます。特に政策金利環境などに大きな変化が見られない局面だと、原油価格の動向が最重要視されることも珍しくありません。カナダドルや豪ドルなど他の資源国通貨の値動きも参考になるでしょう。

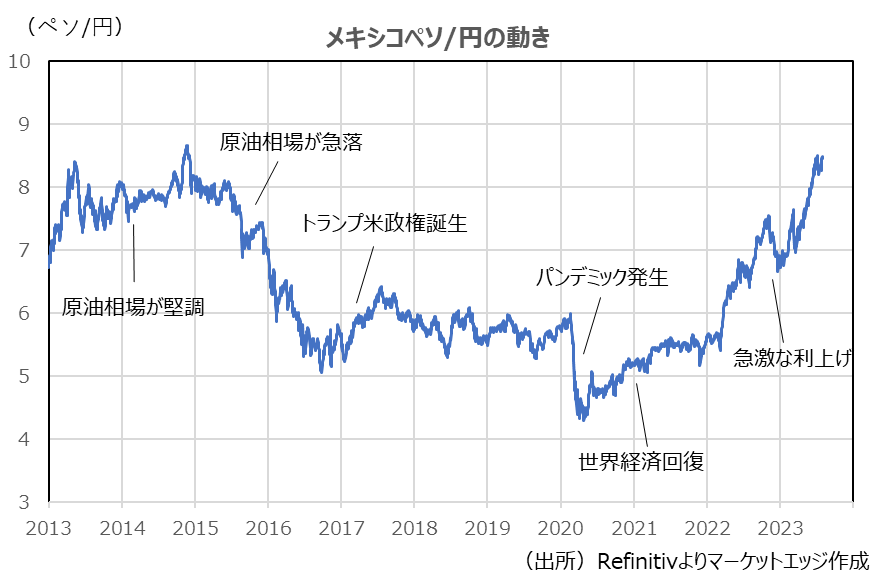

メキシコペソの値動き

【2010年代中盤は原油安で急落】

2013~14年には1ペソ=7~9円水準で推移していたメキシコペソ/円相場ですが、14年後半の原油相場急落を受けて、16年には5円水準まで急落しました。原油高とアベノミクスの恩恵を受けた上昇相場が一服し、産油国通貨として急落しました。この時期は、中国経済の減速懸念が強くなったことで新興国通貨全体に不安心理が広がったこと、米国で強硬な対メキシコ政策が目立ったトランプ政権の誕生も影響し、19年にかけては5~6円水準での安値低迷状態が続きました。

【パンデミック後の急落、高金利通貨としての急伸】

2020年に新型コロナウイルスのパンデミックが発生すると、リスクオフと原油安を背景に過去最安値となる4.2円台まで下落しました。しかし、21年末には投資環境の安定化で5~6円のレンジに回帰しました。22年以降は、メキシコ中央銀行が高インフレへの対応を本格化させたことで、23年には8円台に乗せ、2014年11月以来の高値を更新しています。

【高金利政策の行方と原油価格動向に注目】

メキシコと日本の政策金利格差は依然として大きく、2023年年内は高金利通貨としての投資妙味が大きい環境が続く見通しです。メキシコ中央銀行の見通し(23年6月時点)だと、インフレ目標到達は24年10~12月期が想定されており、利上げサイクルは終了した可能性が高いものの、23年中はこのまま現行の政策金利11.25%を維持し、24年に段階的に利下げに着手する見通しです。その際に高金利通貨としての魅力を維持し続けることが可能か、日本の金融政策とのバランスが注目されます。また、原油価格が現行価格水準からどのように変化しているのか、世界経済(特に米経済)が回復軌道を鮮明にできるのかも、鍵を握ることになりそうです。

2023年8月作成

レポート作成元:マーケットエッジ 代表取締役 小菅努

重要事項(ディスクレーマー)

本レポートは、マーケットエッジ株式会社(以下、マーケットエッジ)が、投資判断の参考となる情報提供を目的に作成したものです。金融商品売買の勧誘を目的としたものではありません。投資に関する最終決定は、投資家ご自身の判断で行って下さい。

本レポートは、マーケットエッジが信頼できると判断した情報源からの情報に基づき作成したものですが、情報の正確性、安全性を保証するものではありません。また、本レポートに記載された見解や予測は、本レポート発行時におけるマーケットエッジの判断であり、全部または一部が予告なしに変更されることがあります。

本レポートを使用することに生ずるいかなる種類の損失についても、マーケットエッジは責任を負いません。本レポートの著作権は、原則として弊社に帰属いたします。本レポートにおいて提供される情報に関して、マーケットエッジの承諾を得ずに、当該情報の複製、販売、表示、配布、公表、修正、頒布または営利目的での利用を行う権利を有しません。